부동산, 수목이나 토지, 건물처럼 움직여 옮길 수 없는 재산을 말합니다. 우리나라에서 부동산은 수십 년 동안 성공 투자 상품으로 인식되어 왔습니다.

그리고 지금, 2023년 11월 22일 현재, 부동산 가격이 폭락하고 있습니다. 부동산의 폭락은 과거에도 여러 번 있었습니다.

그렇기에 지금 이 현상은 미국발 고금리의 영향일 뿐 금리가 떨어지면 부동산은 당연히 다시 상승할 것이라고 믿는 사람들이 태반입니다.

과연 그럴까요? 일본을 비롯해 세계 각국의 부동산 폭락 사태 분석 해보고 부동산 우리나라의 부동산 시장의 미래를 함께 그려보시죠.

일본의 주거 관념 변화

2022년에 실행된 여론조사에서 한국의 18세~39세 이하의 성인 남녀에게 가장 큰 걱정은 무엇인지 조사해 본 결과 1위는 ‘주택 마련‘이었습니다. 가족의 건강이나 본인의 행복이 아닌, 주택 마련이 1위였던 것이죠. 부동산 폭락이 진행되고 있는 지금도 마찬가지입니다.

일본의 젊은 사람들의 인식은 달랐습니다. 그들에게 주택은 중고차와 같아, 구입하면 가격이 떨어지는 것이 당연하게 여겨지고 있었죠. 일본에서는 주택이 한국처럼 투자 대상이 아닌 소비재로서 인식되고 있는 것이죠.

1980년대 일본의 거품 경제가 꺼지면서 자산의 대 폭락이 발생한 것은 잘 알려진 사실입니다. 하지만, 경제 거품 시기에 주택의 가격이 너무 비싸서 도심 지역 주거의 형태가 임대로 대거 전환된 사실은 잘 알려지지 않았습니다.

더 이상 일본에서는 개인이 주택을 매수하여 임대하는 형태의 투자는 찾아보기 힘들어졌습니다. 부동산을 매입하여 관리하고 임대하는 전문화된 기업이 주를 이루고 있죠. 이제는 개인이 운영하는 공인중개사를 찾아보는 것조차 힘든 일이 되어버렸습니다.

주거의 스타일이 대거 임대로 변환되고, 일본의 주택 투자는 그 관념마저 소멸하여 버렸습니다. 주택 투자에 대한 추가 성장은 기대할 수 없을 뿐더러, 이미 주택 시장의 포화로 교외에서는 빈집이 문제 되고 있는 실정이죠.

일본의 주택은 단어 그대로, 주로 머물고 살아가는 공간이 된 것이죠.

2023년 6월 기준 우리나라에서도 비슷한 현상이 발생했습니다. 전국의 월세 비중이 60%를 넘게 된 것입니다. 고금리로 인해서 주택을 소유하면서 은행에 이자는 내는 것보다 월세로 임대하는 것이 더 저렴해졌기에 자연스러운 변화였습니다.

이런 변화에 더하여, 한국에서는 대형 전세 사기 사건들이 발생하면서 전세보증보험 시스템이 마비되는 사태까지 오게 되었습니다. 무이자 사금융이 그 본질인, 전세의 허점도 점점 드러나고 있는 것이죠.

부동산 폭락 시나리오

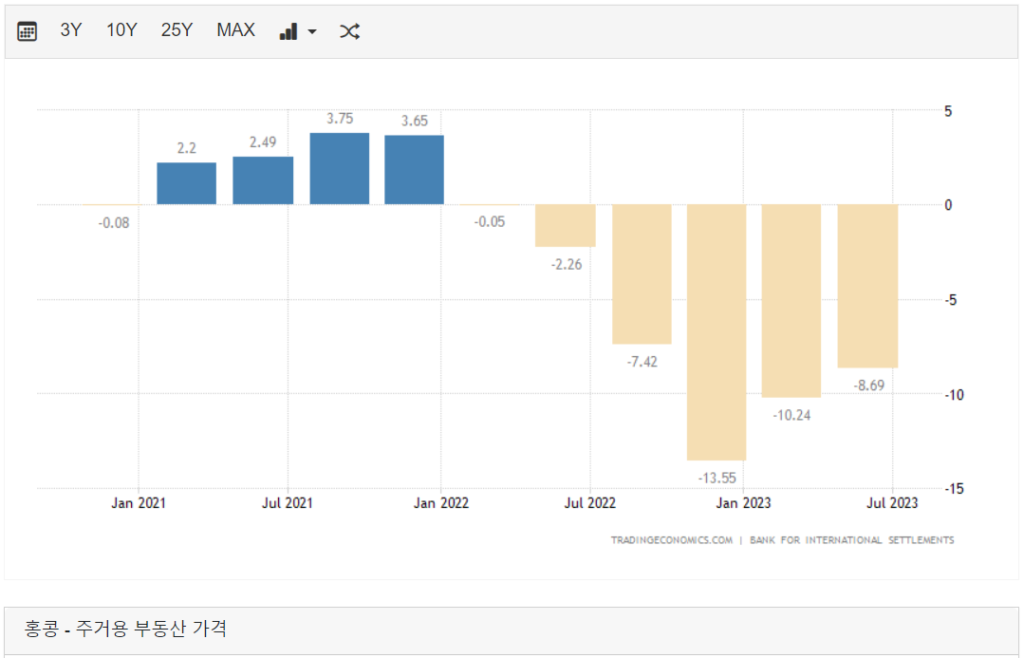

홍콩 부동산에 투자한 미래에셋이 90%의 손해를 봤다는 기사가 올해 7월에 나왔습니다. 세계 금융의 허브였던 홍콩이 중국에 반환되고 나서 대부분의 기업이 싱가포르로 이전하고 말았습니다. 뉴욕보다 비싸던 홍콩의 집값은 폭락하고 말았죠.

1989년 동독과 서독이 통일되던 시기에도 비슷한 일이 발생했습니다. 사람들은 살기 좋은 서독으로 대거 이주했고, 통일로 인한 경제의 침체로 동독의 부동산가격은 바닥을 치게 된 것이죠.

소련의 붕괴 이후 독립된 국가들의 부동산 시장 또한 큰 동요가 있었습니다. 특히 러시아의 부동산 가격은 매우 혼란스러웠죠.

하마스와 이스라엘의 분쟁이 발생하고 나서 하마스가 거주하고 있는 가자지구의 부동산의 가치는 어떨까요? 구체적인 통계는 없지만 지금은 아무도 원하지 않는 땅임을 부인할 수 없습니다.

우크라이나의 부동산도 마찬가지겠죠. 이대로 전쟁이 마무리된다면 토지의 국적이 바뀌어 버리는 초유의 사태가 발생할 테니까요.

아, 우리나라와 동독이나 러시아, 하마스, 우크라이나를 비교하는 것은 좀 극단적이라구요?

오랜 평화로 잊으셨을지 모르겠지만, 우리나라는 지금 휴전 중입니다.

대한민국과 북한은 전쟁을 잠시 쉬고 있는 상태입니다. 휴전은 잠정적인 합의에 불과하며 평화조약이나 전쟁의 종식과는 완전히 다른 것입니다.

이런 사실을 망각한 것인지 주택의 가격이 폭락하고 있는 2023년 11월 시점에도 자산 시장에서 부동산 투자의 비중이 70%에 육박합니다. 평화 상태인 미국은 30%도 안 되는데 말이죠.

고금리 시대는 뉴노멀이 될 수도 있습니다. 휴전이라는 부동산 시장의 큰 리스크도 당장 사라질 수 있는 성격의 리스크가 아닙니다.

미래의 부동산 시장은?

잠시만 생각해 보면 알 수 있는 질문입니다. 주거의 형태가 좀 더 다양해질 것입니다. 그중 시니어 레지던스 시장의 성장이 기대됩니다.

우리나라의 인구성장은 멈춘 지 오래이고 이미 감소하고 있습니다. 새집은 살아남겠지만, 재건축이 불가능한 오래된 구축들은 버려질 수밖에 없습니다. 재개발이나 재건축은 사업성이 없으면 진행이 불가능하며, 1기 신도시에서 이미 그 끝을 보이고 있습니다.

청년은 줄어들고 시니어들은 늘어나고 있습니다. 청년과 가족, 그리고 시니어가 원하는 주택의 형태는 아주 다릅니다. 임대의 수요가 늘어나고 시니어의 인구가 늘어나니 시니어를 대상으로 한 임대주택 사업이 주목받는 시기가 곧 도래하겠죠.

AI의 성장이 눈부십니다. 영화에나 나오던 개인 비서가 집과 일정을 관리해 주는 모습도 곧 볼 수 있겠죠. 스마트 하우스와 스마트 시티의 개념이 보편화될 것 같습니다.

지구 온난화도 커다란 문제죠. 환경친화적인 주거 형태가 필수인 시대가 곧 오겠죠. 우리나라에서도 공공주택에 제로에너지건물이라는 개념이 도입된 지 이미 오래입니다.

맺음말

최근 미국에서 공유 오피스 기업인 위워크가 파산해 시선을 끌었습니다. 파산의 이유는 코로나로 인해 한참 후의 미래에나 가능할 것으로 생각했던 재택근무가 뉴노멀이 되었기 때문이었습니다.

투자에 있어 리스크는 당연합니다. 하지만 위험부담만 크고 돌아오는 보상이 적다면 과연 좋은 투자일까요?

한걸음 물러서서 여유 있게 전체를 보는 시간을 가져보시길 권해봅니다.

읽어주셔서 감사합니다.